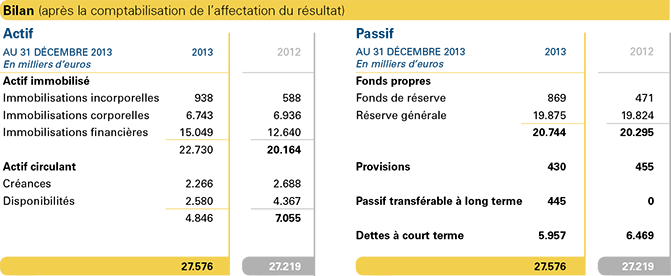

Au cours de l'exercice, la Direction a décidé de procéder à un changement de régime en ce qui concerne les immobilisations financières. À partir de 2013, l'estimation de ces dernières repose sur leur valeur de marché (auparavant : sur la valeur d'acquisition ou la valeur inférieure de marché). La raison de ce changement de régime est de satisfaire aux principes comptables en vigueur en vertu du Titre 9 Livre 2 du Code civil néerlandais (art. 2:384 alinéa 1 du Code civil), destinés à renforcer la transparence financière à l'égard des tiers. Suite à ce changement de système, le capital propre de l'OBPI est augmenté en début d'exercice de 1.406.000 €, à 20.295.000 €. Les résultats liés au portefeuille de placement ont connu une baisse en cours d'exercice, passant de 1.222.000 € (selon les anciens principes d'estimation, donc uniquement le résultat réalisé sur les ventes) à 463.000 € (selon les nouveaux principes d'estimation actuels, incluant les résultats

non-réalisés). L'effet cumulé du changement de régime d'estimation (622.000 €) a été traité dans le capital de départ de 2012.

Le résumé des comptes annuels a été établi pour satisfaire aux articles 19 et 20 du règlement financier. Ce résumé a été rédigé en conformité avec les fondements visés au Titre 9 Livre 2 du Code civil applicable aux Pays Bas et des prononcés des Richtlijnen voor de Jaarverslaggeving (Directives relatives à la rédaction des comptes annuels) concernant les principes comptables pour la rédaction des comptes financiers, émises par le Raad voor de Jaarverslaggeving (Conseil pour la rédaction des comptes annuels).

Les budgets repris dans le résumé des comptes annuels n’ont pas fait l'objet du contrôle d’auditeur.

Les immobilisations (in)corporelles ont été évaluées à leur prix d'acquisition ou aux frais engagés, déduction faite des amortissements cumulés et, le cas échéant, de dépréciations particulières.

À compter de l'exercice 2013, les obligations, actions et autres placements sont évalués à leur valeur de marché, des suites d'un changement du régime d'estimation (auparavant : sur la valeur d'acquisition ou la valeur inférieure de marché). Les résultats réalisés et non-réalisés sont comptabilisés dans le compte d'exploitation.

Les provisions se composent d’une provision pour réorganisation, d’une provision pour jubilés et d’une provision pour gros entretien.

Un nouveau poste est le passif à long terme, des suites de l'activation de la plateforme Benelux Patent Platform, dont l'estimation équivaut à la valeur comptable de cette plateforme.

Les dettes à court terme se composent principalement de montants reçus en avance (paiements pour des services qui n'ont pas encore été prestés).