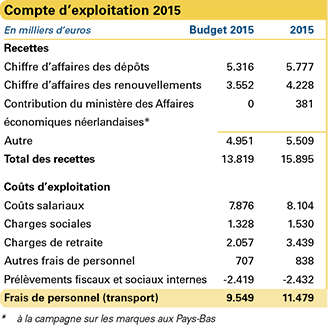

Note explicative du compte d’exploitation

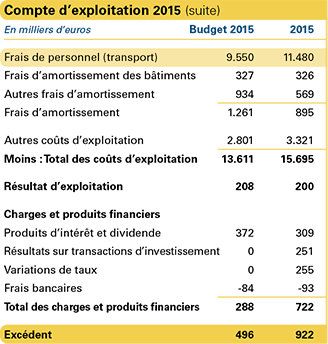

L’OBPI a enregistré un résultat d’exploitation positif de 922 000 € (2014 : 654 000 € en négatif). L'amélioration du résultat d'exploitation est le fruit de l'accord de siège et de développements positifs en termes de dépôts et de renouvellements d'enregistrement.

- Les budgets repris dans le résumé des comptes annuels ont fait l'objet d'un audit comptable.

- Par 'recettes', on entend les recettes engrangées par les services prestés au cours de l'exercice.

- Le coût de ces services est attribué à la même période. Dans le cas où le résultat final d'un service ne peut être évalué de manière fiable mais devrait, selon les prévisions, être positif, les recettes ne sont alors comptabilisées qu'à hauteur des frais. Dans le cas où les frais eux-mêmes ne peuvent non plus être évalués de manière fiable, aucune recette n'est alors temporairement comptabilisée avant l'achèvement du service. Les frais déjà encourus sont par contre repris dans le compte d'exploitation.